最近の投稿

2026年現在、アメリカの健康保険市場で最も重要な存在となっているのがアフォーダブルケア法(ACA)です。この法律は2010年にオバマ大統領によって成立し、以来、数千万人のアメリカ人が保険に加入できるようにしました。特に注目すべきは、ACAが提供する保険プランが、これまで個人市場で手に入りにくかった「包括的なカバー」を、多くの人が手頃な価格で得られるようにした点です。

ACAプランの核心:預けられた保険の約束

ACAの保険プランは、単なる「安い保険」ではありません。それは、健康リスクのある人でも拒否されない保険です。たとえば、がんの既往歴がある人、糖尿病の治療を受けている人、アレルギーで長年薬を飲んでいる人--こうした人は、ACAが施行される前は、保険会社に「契約拒否」されたり、保険金の支払いに上限が設けられたりするのが普通でした。ACAは、こうした「既往症による拒否」を完全に禁止しました。現在、どんな病歴を持っていても、保険に加入できるのは、この法律の最大の功績です。

さらに、ACAプランには「エッセンシャルヘルスベネフィット」(Essential Health Benefits)と呼ばれる10の必須カバー項目が義務づけられています。これは、医療サービスが「何が含まれるか」を明確にしたルールです。具体的には:

- 外来診療

- 緊急治療

- 入院治療

- 出産・母子ケア

- 精神科・依存症治療

- 処方薬

- リハビリテーション

- 検査・検査サービス

- 予防医療(ワクチン、がん検診など)

- 小児科サービス

これらの項目は、どのACAプランにも必ず含まれています。つまり、安いプランでも、がん検診や糖尿病の薬、産科ケアが「オプションで追加料金」になることはありません。これは、以前の個人保険と大きく違う点です。

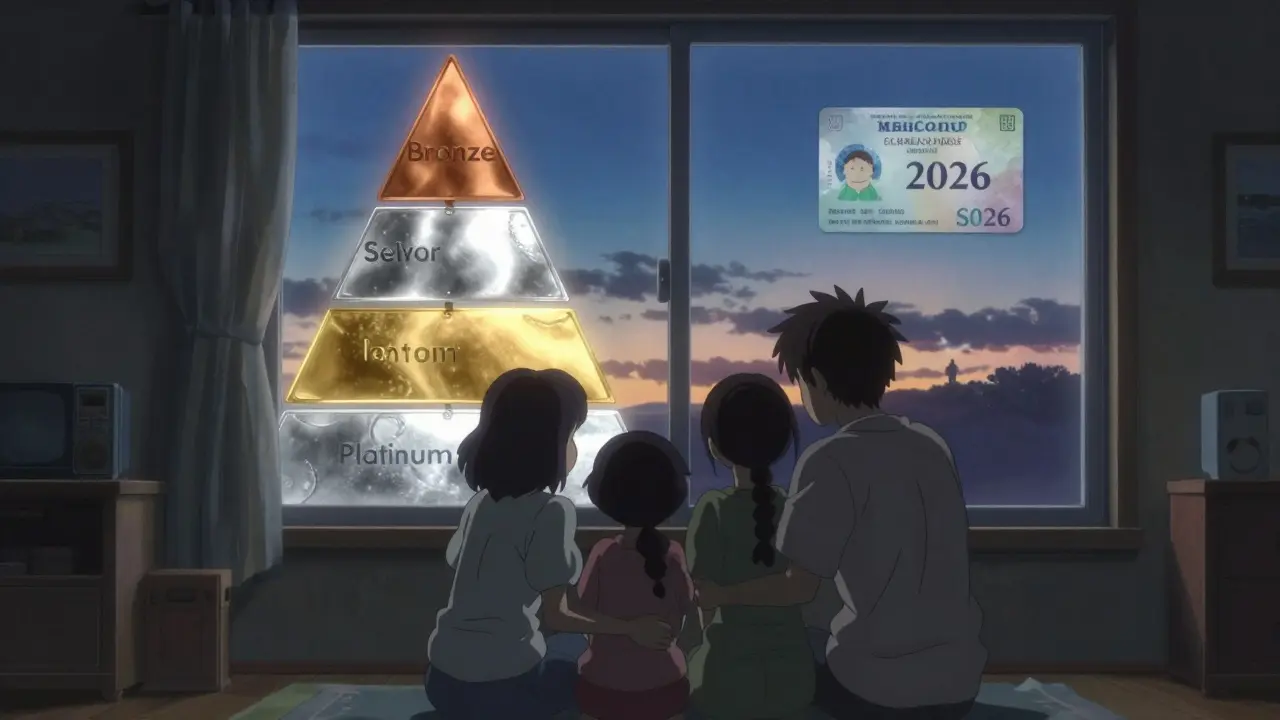

金属階層:BronzeからPlatinumまで、どう選ぶ?

ACAの保険プランは、4つの「金属階層」に分かれています:Bronze(銅)、Silver(銀)、Gold(金)、Platinum(白金)。これは、保険が医療費のどれだけをカバーするかを示す指標です。

- Bronze:医療費の60%を保険が負担。自己負担が高めですが、月々の保険料は安い。

- Silver:70%を負担。補助金を受けられるのは、この階層が中心です。

- Gold:80%を負担。医療を使う頻度が高い人におすすめ。

- Platinum:90%を負担。保険料は高いが、自己負担が最小限。

たとえば、年収5万ドル(約750万円)の40歳の人がSilverプランに加入した場合、補助金なしでは月額534ドル(約7万8000円)かかりますが、ACAの補助金を受ければ、月額247ドル(約3万6000円)で済むことがあります。これは、年間で約2万4000ドル(約360万円)の差です。補助金があるかないかで、生活が大きく変わります。

補助金は、収入で決まる

ACAの補助金(Premium Tax Credit)は、あなたの「修正総所得」(MAGI)に基づいて計算されます。MAGIとは、税務上の所得から一部の控除を引いた額で、給与明細や納税申告書から算出されます。補助金は、連邦貧困線(FPL)の100%~400%の収入層に適用されます。2025年までは、400%を超える人にも補助金が出ていましたが、2026年からは元のルールに戻る予定です。

つまり、年収がFPLの400%を超えると、補助金が完全に消えます。たとえば、年収が5万ドル(FPLの200%)の人は補助金がたくさんもらえますが、5万1000ドルになると、補助金が急に半分に。これが「補助金の崖(cliff effect)」と呼ばれる問題です。多くの人が、収入が少し上がっただけで、保険料が倍以上に跳ね上がることを恐れて、昇進や副業を避けてしまうのです。

2026年、大きな転換点が来る

2025年末で、2021年から続いている「強化補助金」が終了します。これは、コロナ禍で導入された特別措置で、多くの人が月額ゼロ円の保険に加入できるようにしたものです。この措置が終わると、平均保険料は114%上昇すると予測されています。60歳の人がいる家庭では、保険料が最大192%上がる地域もあります。

さらに、2025年11月に発表されたCMSの新ルールでは、DACA受給者(幼少期に米国に連れてこられた移民)のACA加入資格が廃止されます。これにより、約55万人が保険を失う可能性があります。また、2026年からは、収入の変化を毎四半期ごとに報告する義務が課されます。今までのように「年一回の税務申告で調整」では済まなくなります。

実際の利用者の声:成功と苦悩

HealthCare.govのフォーラムでは、多くの利用者が「月額ゼロ円で保険に加入できた」と喜びを語っています。オハイオ州のフリーランスライター、サラさんは、年収3万2000ドルで、Silverプランに加入。補助金と自己負担軽減(CSR)を合わせて、医療費がほぼゼロで治療を受けられるようになりました。

しかし、苦悩も深刻です。Redditのユーザー「u/ACA_Warrior」は、年収が半分になったにもかかわらず、補助金の調整が遅れたため、2800ドルの予期せぬ医療費を背負いました。なぜなら、補助金は「予想収入」に基づいて支給されるため、収入が急に減っても、翌年の税務申告まで調整できないからです。

また、32%のフリーランスや自営業者は、MAGIの計算でミスを犯しています。給与所得者なら簡単でも、収入が月ごとに変動する人は、補助金の計算が複雑で、誤りが起きやすいのです。

ACAと他の保険との違い

ACAプランと、雇用主が提供する保険(ESI)やメディケア(Medicare)を比べると、それぞれに長所と短所があります。

- 雇用主保険(ESI):保険料が会社が負担する分、安くなることが多いが、家族全体のカバーが高額な場合、ACAで補助金を受けられるようになった(2023年改正)。

- メディケア:65歳以上が対象。自己負担上限が8300ドル(2025年)で、ACAの9450ドルより低い。しかし、ACAは若者や低所得者向け。

- メディケイド:FPLの138%以下なら、ほぼ無料で包括的なカバーが得られる。しかし、州によって適用が異なる。メディケイド未拡張州では、ACAが唯一の選択肢になる。

ACAは、雇用主保険がない人、自営業者、パートタイム労働者、低所得者にとって、唯一の安全網です。保険会社は、UnitedHealthcareやElevance Healthが市場の45%を占めていますが、プランの内容は地域によって大きく異なります。

加入するには、何が必要?

ACAプランに加入するには、以下の書類が必要です:

- 社会保険番号(SSN)

- 最近の給与明細や税務申告書(W-2、1099)

- 移民身分証明(外国人の場合)

申請にかかる時間は、平均45分。しかし、収入が不安定な人(フリーランス、季節労働者)は、6~8時間かかる場合があります。特に、MAGIの計算が難しいため、多くの人が誤った補助金額を申請して、後で税務上のペナルティをくらいます。

2026年からは、収入の変化を毎四半期報告するシステムが導入され、この問題は40%以上改善されるとCMSは予測しています。現在、ヘルプセンターの問い合わせの78%は24時間以内に解決されますが、スペイン語サポートは48時間かかります。

ACAプランは、あなたに必要ですか?

もし、あなたが以下に当てはまるなら、ACAプランはあなたにとって最適な選択肢です:

- 雇用主から保険が提供されていない

- 年収が10万ドル以下(FPLの400%以内)

- 既往症がある

- 自営業者やフリーランスで、安定した収入がない

- 家族全員を保険でカバーしたい

一方で、以下のような人は、ACA以外の選択肢を検討した方がいいかもしれません:

- 65歳以上でメディケアに加入している

- 年収がFPLの400%を超え、補助金がもらえない

- 健康で医療をほとんど使わない、若くてリスクが低い

2026年は、ACAの未来を左右する年です。補助金が切れるなら、1500万人以上が保険を失う可能性があります。特に、メディケイドを拡大していない州では、保険料が150%以上跳ね上がる家庭が急増します。

ACAは、完璧な制度ではありません。複雑で、計算が難しく、制度変更が頻繁です。しかし、これまでに、何百万人もの「保険にアクセスできない人」に、命を守る医療を届けました。その価値は、今後も変わらないでしょう。

ACAプランは、誰でも加入できますか?

はい、アメリカ市民、合法的な永住者、一部の合法的滞在者(DACA受給者を除く)は誰でも加入できます。ただし、補助金を受けられるのは、収入が連邦貧困線の100%~400%の範囲の人だけです。2026年からは、400%を超える人は補助金がなくなります。

既往症があると、保険に入れませんか?

いいえ、ACAでは、がん、糖尿病、心臓病、アレルギー、うつ病など、どんな既往症があっても、保険に加入できることが法律で保障されています。保険会社は、既往症を理由に加入を拒否したり、保険金の支払いを制限したりすることは一切できません。

補助金は、いつ申請すればいいですか?

毎年11月1日から1月15日までの「オープンエナロールメント期間」に申請するのが基本です。ただし、結婚、出産、転職、収入の急変など「生活の大きな変化」があった場合は、特別登録期間(SEP)でいつでも申請できます。2026年からは、月収がFPLの150%以下の人のSEPが廃止される予定です。

ACAプランとメディケアの違いは何ですか?

メディケアは65歳以上や重度の障害者が対象で、保険料が安くて自己負担上限が低い(2025年で8300ドル)のが特徴です。ACAプランは、その年齢層以外のすべての人に向けた制度で、自己負担上限は9450ドルとやや高めです。ただし、ACAは処方薬や精神科治療のカバーが広く、若年層にも適しています。

2026年以降、ACAプランは安くなりますか?

2026年以降、補助金が廃止されると、平均保険料は114%上昇すると予測されています。特に、高齢者や低所得層の保険料は2倍以上になる可能性があります。補助金が延長されない限り、ACAプランは「安くなる」のではなく、「より高額になる」方向です。